Voor wie is de CSRD van Toepassing?

Voor welke bedrijven en wanneer de CSRD rapportageplicht geldt

De Corporate Sustainability Reporting Directive (CSRD) is een nieuwe Europese richtlijn die de transparantie en duurzaamheid van bedrijven beoogt te vergroten. De CSRD vervangt de huidige Non-Financial Reporting Directive (NFRD) en stelt strengere eisen aan de rapportage van niet-financiële informatie. Maar voor wie is deze nieuwe richtlijn precies van toepassing? In deze blog zetten we de criteria en tijdlijn uiteen.

Criteria voor Toepassing van de CSRD

De CSRD is van toepassing op alle grote bedrijven die aan twee van de volgende drie criteria voldoen:

- Omzet: Hoger dan €50 miljoen per jaar.

- Balanstotaal: Meer dan €25 miljoen.

- Aantal Medewerkers: Meer dan 250 medewerkers gemiddeld over een jaar.

Deze criteria zijn ontworpen om ervoor te zorgen dat grote bedrijven, die een significante impact hebben op de economie en het milieu, verantwoordelijkheid nemen voor hun duurzaamheidsverslaggeving.

Gefaseerde invoering non-financial reporting

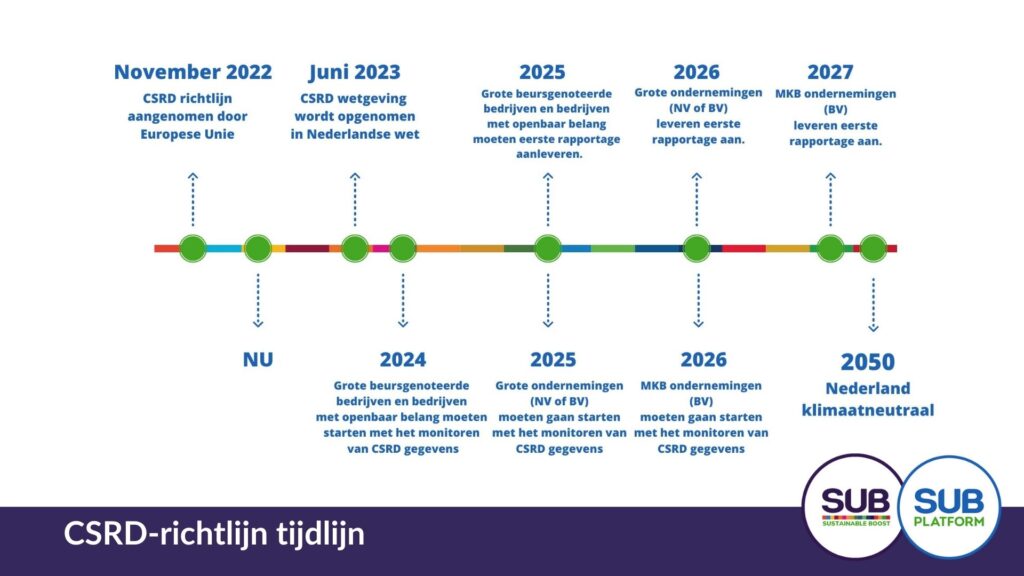

De invoering van de CSRD gebeurt in fasen, waarbij verschillende categorieën ondernemingen op verschillende tijdstippen moeten voldoen aan de nieuwe rapportagestandaarden. Hieronder volgt een overzicht van de gefaseerde invoering:

- Bedrijven die al vallen onder de NFRD: Deze bedrijven moeten vanaf boekjaar 2024 rapporteren volgens de nieuwe CSRD-standaarden. Dit betreft voornamelijk grote beursgenoteerde ondernemingen, banken en verzekeraars.

- Grote Bedrijven: Alle andere grote bedrijven die aan de bovengenoemde criteria voldoen, moeten vanaf boekjaar 2025 voldoen aan de CSRD-vereisten. Dit betekent dat bedrijven met een omzet hoger dan €50 miljoen, een balanstotaal van meer dan €25 miljoen, en/of meer dan 250 medewerkers hun duurzaamheidsrapportage moeten opstellen volgens de nieuwe richtlijnen.

- Beursgenoteerde MKB-Bedrijven: Voor kleinere beursgenoteerde bedrijven geldt een iets langere aanpassingstijd. Zij moeten vanaf boekjaar 2026 voldoen aan de CSRD. Dit geeft deze bedrijven extra tijd om zich voor te bereiden op de nieuwe rapportage-eisen.

- Niet-EU Bedrijven: Ook grote niet-EU bedrijven die binnen de EU opereren en aan de bovengenoemde criteria voldoen, vallen onder de CSRD. Voor deze bedrijven gaat de verplichting in vanaf boekjaar 2028. Dit zorgt ervoor dat ook internationale ondernemingen die actief zijn op de Europese markt transparanter worden over hun duurzaamheidsprestaties.

CSRD en Specifieke Sectoren

Een vraag die vaak opkomt is of de CSRD ook van toepassing is op zorginstellingen, onderwijsinstellingen en overheidsinstellingen. Het antwoord is dat deze richtlijn primair gericht is op commerciële bedrijven en niet specifiek op woningcoöperaties en non-profit organisaties in zorg- en onderwijsinstellingen. Echter, als dergelijke instellingen voldoen aan de criteria voor grote bedrijven (omzet, balanstotaal en aantal medewerkers), dan kunnen zij ook onder de CSRD vallen. Ook vallen overheidsinstanties momenteel buiten de CSRD-wetgeving.

Voor zorg- en onderwijsinstellingen, evenals overheidsinstellingen, is het echter belangrijk om op de hoogte te blijven van de ontwikkelingen op het gebied van duurzaamheid en rapportage. Hoewel zij mogelijk niet direct onder de CSRD vallen, kunnen ze toch te maken krijgen met indirecte verplichtingen via hun samenwerking met andere bedrijven die wel onder de CSRD vallen.

Indirecte invloed van de CSRD in de keten

Naast de directe verplichtingen kunnen bedrijven ook indirect met de CSRD te maken krijgen. Dit gebeurt wanneer zij onderdeel zijn van de toeleveringsketen van bedrijven die wel CSRD-plichtig zijn. Grote bedrijven die verplicht zijn om te rapporteren, kunnen hun leveranciers of opdrachtgevers vragen om specifieke data aan te leveren die zij nodig hebben voor hun eigen duurzaamheidsrapportage.

Dit betekent dat als je samenwerkt met grotere bedrijven die al verplicht zijn om te rapporteren, jouw organisatie nu al vragen kan krijgen om informatie te verstrekken. Deze gegevens kunnen betrekking hebben op diverse aspecten zoals milieu-impact, sociale verantwoordelijkheid en governance-praktijken. Het is dus belangrijk om voorbereid te zijn en transparante duurzaamheidsgegevens beschikbaar te hebben, zelfs als jouw bedrijf zelf niet direct onder de CSRD valt!

Waarom is de CSRD Belangrijk?

De invoering van de CSRD is een belangrijke stap richting een duurzamere en transparantere bedrijfsvoering in Europa. Door striktere eisen te stellen aan de rapportage van niet-financiële informatie, wordt van bedrijven verwacht dat ze meer verantwoordelijkheid nemen voor hun impact op het milieu en de maatschappij. Dit helpt niet alleen bij het bevorderen van duurzaamheid, maar biedt ook voordelen zoals verbeterde reputatie, hogere klanttevredenheid en potentiële kostenbesparingen op de lange termijn.

Conclusie tijdspad CSRD: start vandaag!

De CSRD is van toepassing op een breed scala aan bedrijven, variërend van grote multinationals tot kleinere beursgenoteerde ondernemingen. De gefaseerde invoering van de richtlijn geeft bedrijven de tijd om zich aan te passen aan de nieuwe rapportage-eisen en speelt een cruciale rol in het bevorderen van transparantie en duurzaamheid binnen het Europese bedrijfsleven. Bovendien kunnen ook bedrijven die niet direct onder de CSRD vallen, indirect betrokken raken via hun samenwerking met grotere bedrijven die wel rapportageplichtig zijn.

Bedrijven die aan de criteria voldoen, moeten zich voorbereiden op de komende veranderingen en de nodige stappen ondernemen om te voldoen aan de CSRD-vereisten. Benieuwd hoe jouw bedrijf zich kan voorbereiden op de CSRD? Neem een kijkje op onze CSRD-academy in het SUB platform!