De Impact van CSRD op het MKB:

Belangrijke Data, Voorbereidingstips en 4-Jarenplan voor Bedrijven

De invoering van de Corporate Sustainability Reporting Directive (CSRD) zal een aanzienlijke impact hebben op het midden- en kleinbedrijf (MKB), zowel direct als indirect. Deze Europese wetgeving heeft als doel duurzaamheid en transparantie in bedrijfsvoering te bevorderen. Maar wat betekent dit nu precies voor jou, als MKB-ondernemer?

In deze blog duiken we in de impact van de CSRD en geven we je een helder 4 jarenplan om je voor te bereiden, gekoppeld aan een zes-stappenplan om volledige compliance te bereiken.

Directe impact: compliance in 2027

Vanaf 2026 geldt de CSRD ook voor alle MKB-bedrijven, die vanaf dat jaar moeten rapporteren over het boekjaar 2025. Dit vereist een grondige voorbereiding en aanpassing aan de nieuwe rapportagestandaarden. De CSRD stelt strengere eisen aan de duurzaamheidsprestaties en de manier waarop deze worden gerapporteerd, inclusief gedetailleerde informatie over milieu-, sociale en governance-factoren (ESG).

De CSRD geld nu al voor alle beursgenoteerde bedrijven en bedrijven die aan twee van drie opgestelde criteria voldoen. Al eerder schreven we hier een blog over, die lees je hier.

Wat betekent dit in de praktijk?

- Dataverzameling en -analyse: MKB’s moeten beginnen met met verzamelen van relevante data, zoals energieverbruik, CO2-uitstoot, watergebruik, arbeidsomstandigheden, en diversiteit binnen het bedrijf.

- Rapportagesystemen: Bedrijven moeten investeren in systemen en software om deze gegevens nauwkeurig te kunnen rapporteren en analyseren.

- Training en opleiding: Werknemers zullen getraind moeten worden om te begrijpen wat de CSRD inhoudt en hoe zij kunnen bijdragen aan de naleving ervan.

Indirecte Impact

Niet-beursgenoteerde MKB’s vallen nu nog buiten de directe verplichting, maar kunnen indirect worden beïnvloed. Grote bedrijven die wel moeten rapporteren, zullen mogelijk informatie vragen van hun MKB-leveranciers over duurzaamheidsprestaties zoals CO2-uitstoot en andere ESG-criteria. Dit betekent dat zelfs als een MKB niet direct onder de CSRD valt, ze alsnog voorbereid moeten zijn om relevante duurzaamheidsinformatie te verstrekken.

Voorbereidingstips:

- Stakeholder communicatie: Blijf in gesprek met grote klanten en leveranciers om te begrijpen welke duurzaamheidsdata zij nodig hebben. Zij zullen waarschijnlijk vragen stellen over jouw duurzaamheidsprestaties, dus houd je antwoorden scherp.

- Interne duurzaamheidsinitiatieven: Start met interne duurzaamheidsinitiatieven. Een klein stapje voor jouw bedrijf kan een grote sprong zijn naar een duurzaamheidsvoorsprong.

De invoering van de CSRD biedt een kans voor het MKB om een voortrekkersrol te vervullen in duurzaamheid en transparantie, wat uiteindelijk kan leiden tot nieuwe zakelijke kansen en een sterker, duurzamer bedrijfsmodel!

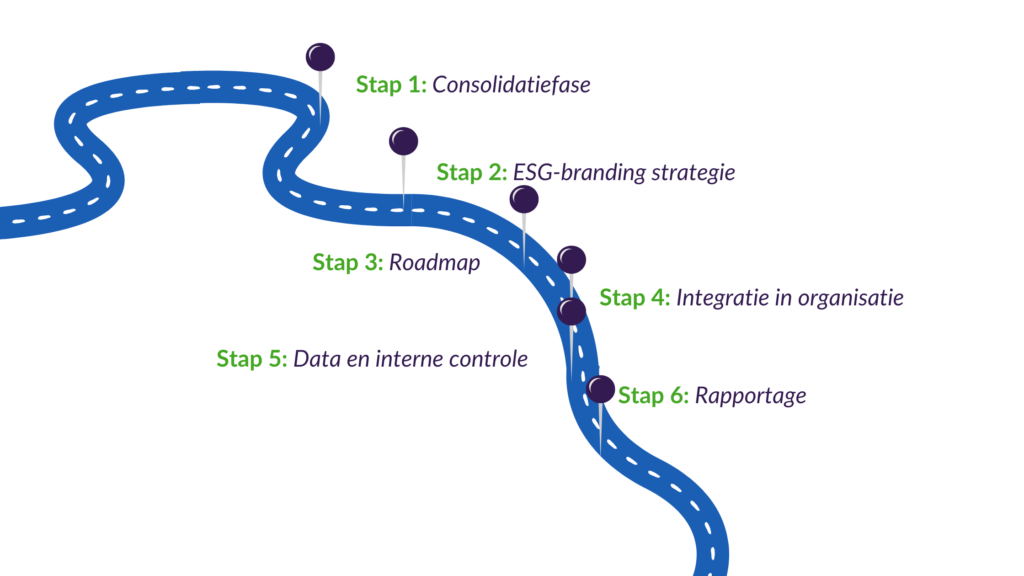

Een actieplan naar 2027 waar MKB's hun CSRD rapportage dienen te publiceren

2024:

- Kennisboost van de CSRD-wetgeving

- Inhoud en hoofdlijnen begrijpen: Begrijp de inhoud en hoofdlijnen van de CSRD en de relatie met andere wetgeving zoals CSDDD.

- Opleidingen en workshops: Organiseer interne sessies om het management en werknemers bewust te maken van de CSRD en wat dit betekent voor het bedrijf. (bijvoorbeeld de workshop Roadmap to CSRD Compliance)

2024: Consolidatiefase

- Breng informatie samen: Verzamel alle benodigde informatie en documentatie die relevant is voor de CSRD.

- Inventarisatie: Begin met het inventariseren van de huidige duurzaamheidsprestaties en bepaal welke gegevens nog ontbreken.

2025: ESG-branding Strategie

- Ontwikkel een strategie: Ontwikkel een strategie die duurzaamheid centraal stelt binnen je bedrijfsvoering.

- Stakeholder betrokkenheid: Betrek interne en externe stakeholders bij de ontwikkeling van de ESG-strategie.

2025: Roadmap

- Stel een gedetailleerd plan op: Stel een gedetailleerd plan op om volledige compliance te bereiken.

- Mijlpalen en doelen: Bepaal duidelijke mijlpalen en doelen om de voortgang te monitoren.

2026: Integratie in de Organisatie

- Veranker duurzaamheid: Zorg ervoor dat duurzaamheid verankerd is in de bedrijfsstructuur en processen.

- Procesaanpassing: Pas bedrijfsprocessen aan om duurzaamheid te integreren in de dagelijkse operaties.

2026: Data en Interne Controle

- Implementeer systemen: Implementeer systemen voor nauwkeurige data-verzameling en controle.

- Data management systemen: Kies en implementeer geschikte software voor data-verzameling en analyse.

- Interne audits: Voer interne audits uit om de nauwkeurigheid en betrouwbaarheid van de verzamelde gegevens te waarborgen.

2027: Rapportage

- Bereid je voor op rapportage: Bereid je voor op het rapporteren van je duurzaamheidsprestaties volgens de ESRS (European Sustainability Reporting Standards).

- Eerste rapportage: Stel het eerste duurzaamheidsverslag op en zorg ervoor dat dit voldoet aan de CSRD-vereisten.

- Evaluatie en Verbetering: Beoordeel het eerste duurzaamheidsverslag en identificeer verbeterpunten voor toekomstige rapportages.

CSRD-proof: Deze tool helpt je hiermee!

Het is voor MKB’s cruciaal om nu al te beginnen met het verzamelen van relevante duurzaamheidsinformatie om voorbereid te zijn op toekomstige vragen van klanten en partners. Door tijdig te starten met bewustwording, data verzameling en rapportage, kunnen MKB’s zich niet alleen voorbereiden op de verplichtingen van de CSRD, maar ook hun concurrentiepositie verbeteren door te voldoen aan de groeiende vraag naar duurzame bedrijfsvoering.

Met het SUB platform kom je in zes stappen tot jouw CSRD-rapportage welke alle impactgebieden binnen jouw organisatie raakt. Met pragmatische tools wordt jaarlijks bijsturen en rapporteren over ESG-gebieden zoals CO2-uitstoot en social return eenvoudig. Zo voldoet jouw bedrijf niet alleen aan de rapportageverplichting; je kunt een concurrentievoordeel creëren door vooruitstrevend te zijn.